城市:

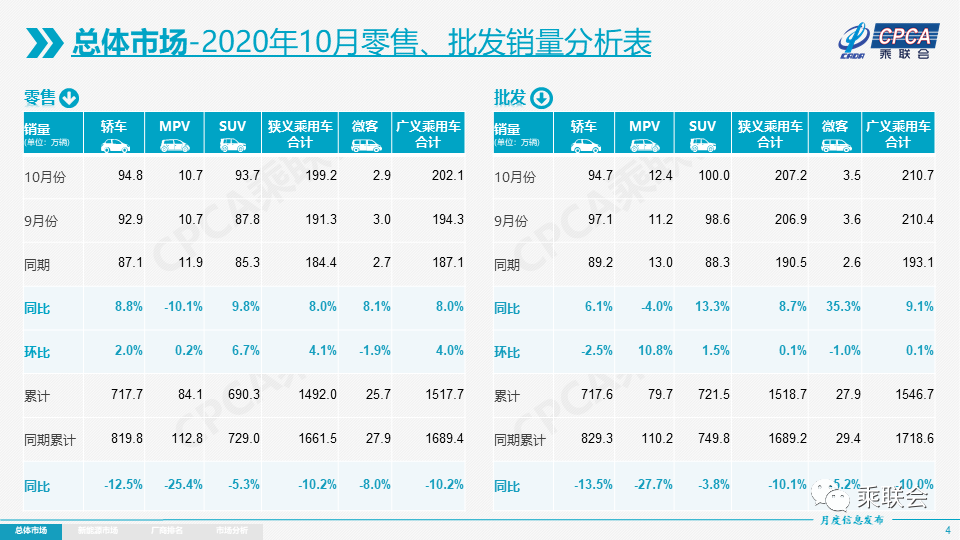

江苏创新网讯 11月9日,乘用车市场信息联席会(以下简称“乘联会”)发布月度乘用车销量数据。10月,乘用车市场零售达到199.2万辆,同比增长8.0%,实现了连续4个月8%左右的近两年高位增速,体现行业的稳步回暖态势。

乘联会表示,今年全国乘用车市场7-10月增速保持强势态势。这首先是宏观经济和出口市场超预期的回暖,尤其是欧美疫情背景下的中国出口表现较强,稳住了消费信心。其次是去年部分地区7月国六实施后导致的车市低基数的特殊因素促进。第三是新能源车零售的翻倍回暖态势明显,推动着车市走强。

1-10月,全国乘用车市场累计零售1492.0万辆,同比下降10.2%。今年累计净销量同比减少169万辆,约占去年零售总量的8%。乘联会称,今年零售下降主要是受到春节偏早和疫情因素对一季度影响208万辆,二季度零售同比损失只有17万辆,三季度增量38万辆。10月增量15万辆,因此预计全年减量在140万辆以内,年度负增长在7%左右。

具体来看,10月新能源乘用车批发销量突破14.4万辆,同比增长119.8%,环比增长15.9%。其中插电混动销量2.3万辆,同比增长58.6%;纯电动批发销量12.1万辆,同比增长137.2%;普通混合动力乘用车批发4.0万辆,同比增长39.0%,其中本田达到2.25万辆的较强表现。销量突破万辆的企业有上汽通用五菱29711辆、比亚迪22395辆、上汽乘用车12785辆、特斯拉中国12143辆。

乘联会称,长城汽车、广汽新能源等高速增长,蔚来、理想、威马、小鹏、合众、零跑等新势力车企表现很优秀,大集团新能源表现分化加剧。纯电动中A00级占比42%、B级占比21%,车型级别在目前新能源销量规模下的进一步分化,也在一定程度上体现了新能源车企在适应分级城市需求下的多样化努力,找到一个能打动用户的使用场景,就有望开拓出一个小细分的蓝海市场,对车企的市场前瞻洞察和产品规划能力都提出了更高的挑战。

豪华车方面,10月豪华车零售同比增长30%,环比下降6%,仍保持强势增长特征。消费升级的高端换购需求仍旧旺盛,但10月供给不足导致宝马奔驰等生产低于零售较多,暂时抑制了零售的增长。

自主品牌10月零售同比增长6%,环比增长14%,市场份额37.9%,较同期份额下降0.3%。国有自主表现超强,红旗、长安、奇瑞等品牌同比高速增长。

主流合资品牌10月零售同比增长6%,环比增长1%;其中日系品牌零售份额23.9%,高于德系的23.7%;美系品牌持续走强,份额达到9.6%,同比份额增加1.2个百分点。

对于未来车市的研判,乘联会方面表示,11月有21个工作日,较10月增加4个工作日,因此车市销量增长动力相对较大。近期国外部分地区因疫情二次爆发导致封城等措施重新启动,但国内疫情平稳,经济持续回暖,居民消费信心和购买力恢复,因此对车市回暖持续较强。疫情影响下的今年新品上市节奏延到三季度,真正上量要到四季度。多地促消费政策持续发力,且基本在12月到期,随着时间临近,消费者购车抢政策末班车的效应更明显。

在新能源产品方面,乘联会预计伴随着北京增加放号2万张和上海的恐慌抢购新能源势头较猛,加之企业对新能源产销数量仍有很强的追求,预计年末两个月的国内新能源车市将环比持续高增长。

自主品牌方面,乘联会则预估11月份我国进入乘用车市的冬季旺销期,其核心推动力是中低价位的自主品牌的持续年末增量。今年的自主品牌分化严重,部分自主品牌渠道艰难,秋冬季增量的效果减弱,自主品牌利润指标的完成恐将面临更艰难的局面。